Un'Agenzia europea puo' rendere sicuro tutto il debito dell'area euro

LA PROPOSTA DI UNA EUROPEAN DEBT AGENCY SARA' DISCUSSA OGGI IN UN EVENTO DELLA DEUTSCHE BANK CHAIR IN ASSET PRICING AND QUANTITATIVE FINANCE DI CARLO FAVEROIn un futuro molto prossimo, quando le politiche monetarie torneranno alla normalità perduta nel periodo pandemico, si dovrà fare in modo che tutti i paesi dell’Eurozona possano permettersi una politica di spesa pubblica autonoma e proattiva, senza l’onere di costi insostenibili del debito pubblico.

Qualsiasi soluzione dovrà evitare eccessive oscillazioni nel mercato del debito sovrano, fornire incentivi alla disciplina ai paesi più indebitati ed evitare una mutualizzazione del debito che i paesi più “virtuosi” non sono pronti ad accettare.

La formazione di un’Agenzia europea del debito (European Debt Agency – EDA) è la proposta di soluzione che sarà discussa oggi in Bocconi (CLICCA QUI per i particolari), in un evento della Deutsche Bank Chair in Asset Pricing and Quantitative Finance di Carlo Favero.

La proposta, dettagliata in un discussion paper di Favero con Massimo Amato (Bocconi), Everardo Belloni (POLIMI Graduate School of Management), Lucio Gobbi (Università di Trento) e Francesco Saraceno (OFCE-Sciences Po), prevede la costituzione di un’agenzia, alla quale andrebbe in dotazione il capitale dell’attuale Meccanismo Europeo di Stabilità (European Stability Mechanism – ESM).

Una simile dotazione di capitale (80 miliardi di euro, versati dai paesi dell’Eurozona) e un sistema di pricing che assicura l’equilibrio intertemporale dell’EDA garantirebbero all’agenzia il rating AAA.

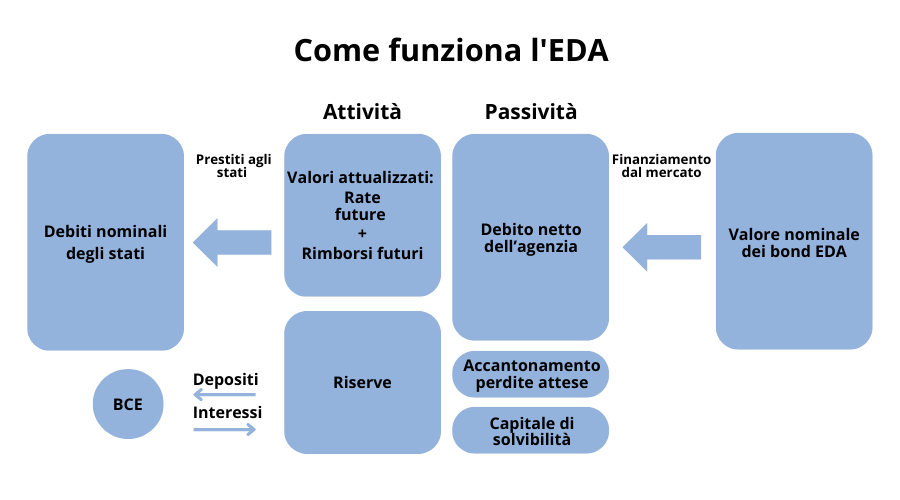

Secondo la proposta, dal momento della costituzione dell’EDA, non sono più i singoli stati ma l’agenzia a emettere titoli del debito pubblico e l’EDA, a sua volta, concede crediti agli stati per lo stesso ammontare dei nuovi bond. Il credito prende la forma di prestiti perpetui, che gli stati si impegnano a onorare versando all’EDA rate periodiche.

I bond emessi dall’EDA sono quotati sul mercato, il prestito perpetuo non è quotato.

Andando a sostituire con le sue emissioni i bond nazionali a mano a mano che vanno in scadenza e devono essere rifinanziati, l’agenzia finirà per gestire tutto il debito sovrano dell’area euro.

“Sollevando progressivamente uno schermo tra i mercati e gli stati dell’Eurozona,” afferma Favero, “l'EDA filtra il rischio di liquidità e di rifinanziamento di tutti gli stati membri, trasformando tutto il debito dell'area euro in debito sicuro.”

La disciplina fiscale degli stati è garantita dal fatto che il costo del prestito perpetuo (e dunque l’ammontare di ogni rata da versare all’EDA) dipende dal merito creditizio del singolo stato e cioè, in ultima analisi, dalla sua rischiosità, determinata dalla sua condotta.

La differenza tra i tassi pagati dall’EDA per i suoi bond e quelli richiesti dall’agenzia agli stati determina un costante accumulo di riserve e costituisce il meccanismo di pricing che garantisce il rating AAA all’agenzia. Crea, inoltre, un cuscinetto che ogni singolo stato potrà usare, in caso di crisi, per sospendere i pagamenti per un certo periodo.

Utilizzando una simulazione, i cinque autori calcolano che, se l’EDA fosse stata costituita nel 2002, la crisi greca avrebbe potuto avere esiti diversi da quelli registrati. Nel 2015, al momento dell’apice della crisi, il cuscinetto accumulato da Atene le avrebbe permesso di sospendere i pagamenti per cinque anni.

“Essendo basata sull’assenza di mutualizzazione del debito e mantenendo la responsabilità dei singoli stati per la propria disciplina fiscale,” conclude Favero, “la nostra proposta garantisce la minimizzazione dei costi di servizio del debito per i singoli stati, la stabilizzazione dei mercati del debito sovrano e l’accettabilità politica in tutta l’Eurozona. Persino per la Germania, le nostre simulazioni indicano un costo di finanziamento del debito tramite EDA inferiore al costo medio di finanziamento osservato.”

All’evento del 17 ottobre parteciperanno anche Veronica Guerrieri e Guido Lorenzoni, co-autori (con Francesco Giavazzi della Bocconi e il consigliere economico dell’Eliseo, Charles-Henri Weymuller) di una proposta di trasferimento della parte di debito nazionale accumulati durante la pandemia dal bilancio della Banca centrale europea a un'Agenzia europea per la gestione del debito.

di Fabio Todesco