L'accounting cambia, ma le persone sono sempre importanti

ANNITA FLOROU HA STUDIATO GLI EFFETTI DELLA FORMAZIONE UNIVERSITARIA DEI REVISORI E COME UNA REGOLAMENTAZIONE PIU' SEVERA NELL'UE E LA PROPRIETA' STATALE IN CINA INFLUENZINO LE PROFESSIONI DI AUDITINGIl ruolo della professione di revisore contabile, o auditor, è fondamentale per il buon funzionamento dei mercati dei capitali e del debito: uno dei compiti principali degli auditor è quello di garantire la conformità alla legge dei rendiconti finanziari delle organizzazioni. Con l'aumentare della complessità dei tempi attuali, il potenziale valore aggiunto della professione è evidente. Non sorprende quindi che gli studiosi si dedichino, in prima istanza, a studiare il ruolo dell’auditing e, di conseguenza, a proporre raccomandazioni per migliorare l'efficienza della revisione. Nel Dipartimento di Accounting della Bocconi, Annita Florou ha dedicato notevoli sforzi allo studio di diversi aspetti delle professioni di auditing.

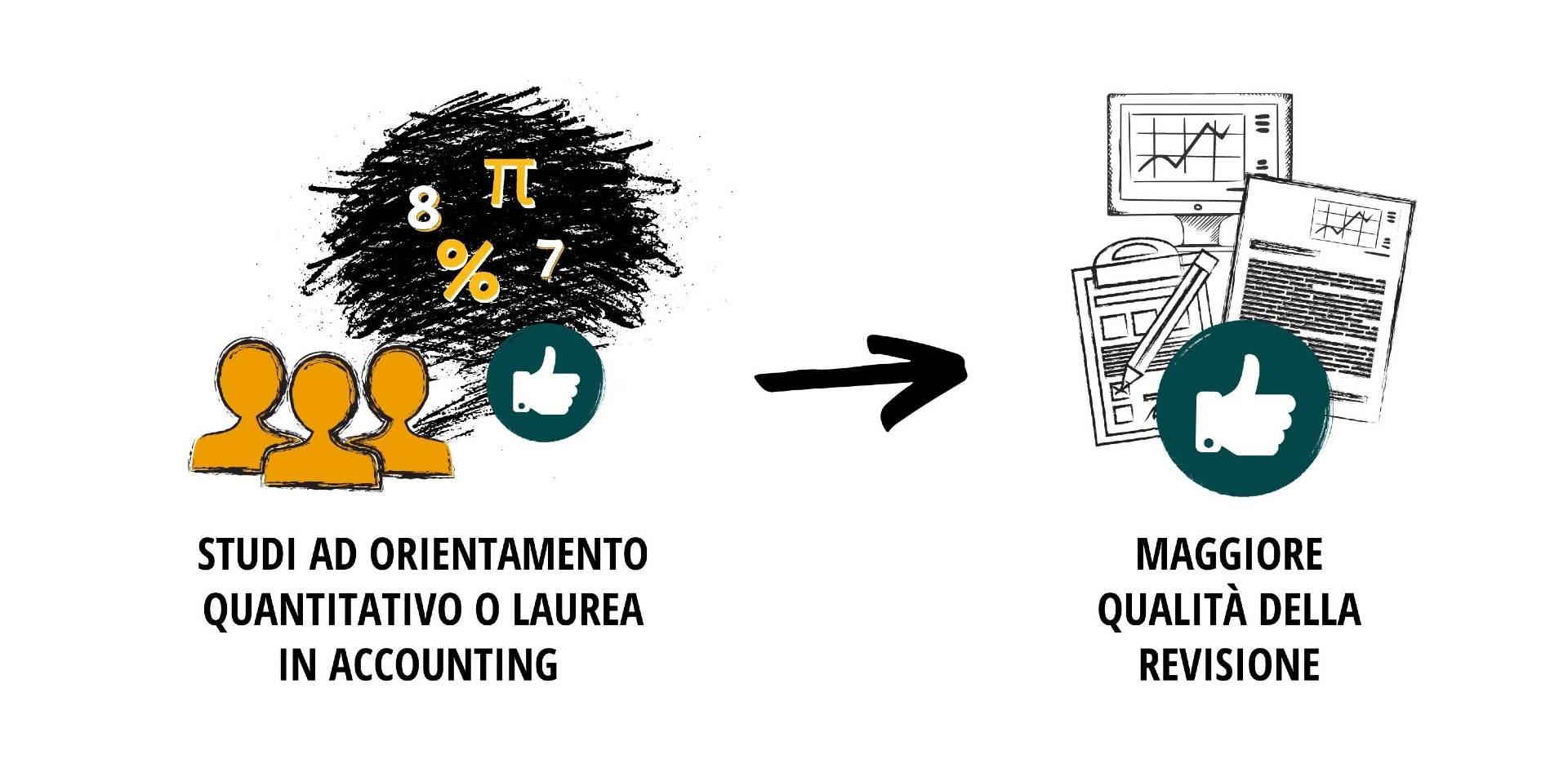

Uno dei filoni più interessanti e più intensamente indagati della letteratura sull’auditing riguarda le caratteristiche dei singoli revisori. Infatti, come ogni azienda, anche le società di revisione sono composte da individui e le loro capacità possono avere una ricaduta sul processo di revisione e sui suoi risultati. È quindi di estremo interesse studiare quali competenze possono portare a risultati migliori. Ad esempio, Florou e i suoi coautori studiano se l'istruzione universitaria dei revisori possa avere un impatto sulla qualità della revisione. In particolare, i risultati mostrano che i revisori con studi ad orientamento quantitativo o con laurea in accounting sono associati a una maggiore qualità della revisione. In effetti, la professione di auditor si basa molto sulle competenze quantitative a causa della natura standardizzata e strutturata di questo lavoro.

Infografica di Weiwei Chen

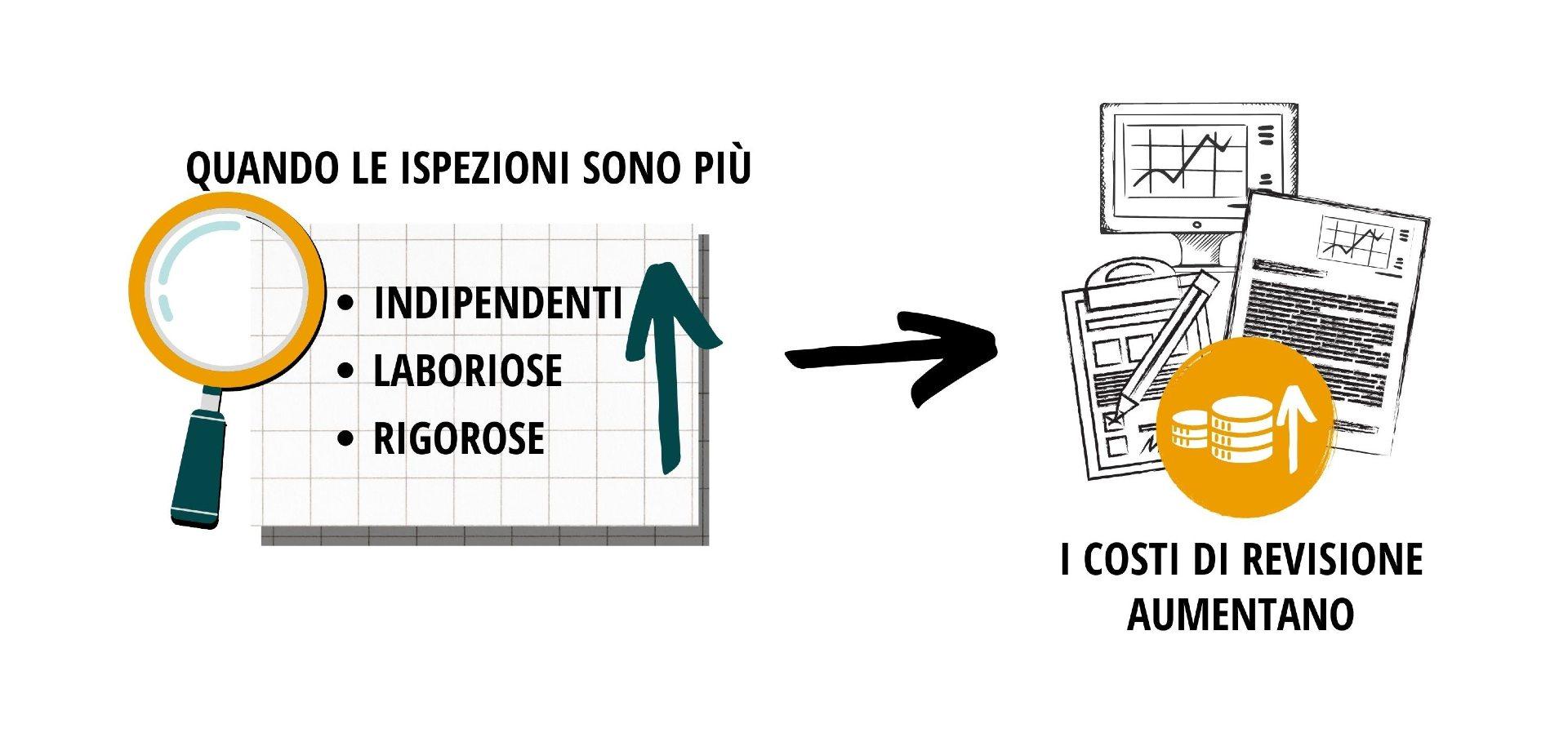

La professione di auditor è soggetta a continui cambiamenti per adattarsi agli attuali scenari di mercato. Ciò è particolarmente vero negli ultimi due decenni, rendendo questo campo ancora più interessante ai fini della ricerca. Nel suo ultimo lavoro, infatti, Annita Florou sottolinea come i revisori siano passati dall'essere autoregolamentati all'essere soggetti ad una attenta supervisione da parte di governi e autorità di regolamentazione indipendenti. Un cambiamento importante nel campo della revisione contabile è stata l'istituzione di organismi nazionali di vigilanza in ogni Paese dell'UE che, tra molti altri compiti, esercitano un controllo di qualità e gestiscono le procedure investigative e disciplinari per le società di revisione. Annita Florou, insieme al coautore Yuan Shuai (Università di Nottingham, Ningbo), rileva che i costi di revisione aumentano per i clienti dei revisori oggetto di ispezione quando le ispezioni sono più laboriose, indipendenti e rigorose.

Infografica di Weiwei Chen

Un altro cambiamento significativo nel campo dell’auditing è il passaggio dal classico modello “pass/fail,”, in cui i revisori si limitavano a dichiarare se l'impresa sottoposta a revisione fosse conforme o meno alla normativa, alle “Key Audit Matters,” una forma di comunicazione utilizzata per informazioni su questioni ad alto rischio e soggettive nelle relazioni finanziarie, su transazioni o eventi significativi.

Nel contesto cinese, Florou e i suoi coautori forniscono la prova che le istituzioni politiche influenzano le pratiche di revisione: Le imprese statali hanno forti motivazioni politiche e il potere di limitare la trasparenza per occultare i dati negativi. Questo effetto è amplificato quando le aziende di Stato hanno un capo con forti legami politici, una proprietà statale più concentrata e sono utilizzate per operazioni di tunneling con parti correlate.

Jenny Chu, Annita Florou & Peter F. Pope (2022) “Auditor University Education: Does it Matter?”, European Accounting Review, 31:4, 787-818, DOI: https://doi.org/10.1080/09638180.2020.1866633.

Florou, A., Wu, X., Shuai, Y., & Zhang, V. Q. (2022). “State Ownership, Political Influence and Audit Reporting: Evidence from Key Audit Matters.” Disponibile su SSRN. DOI: http://dx.doi.org/10.2139/ssrn.3944779.

Florou, A., & Shuai, Y. (2021). “Public Audit Oversight and Audit Pricing: Evidence from the EU.” Disponibile su SSRN. DOI: http://dx.doi.org/10.2139/ssrn.3595454 .

di Giulia Sargiacomo