Basta zombie: come riassestare le finanze delle imprese italiane

260 MILIARDI DI SOSTEGNO PUBBLICO HANNO SALVATO IL SISTEMA DAL TRACOLLO NEL PERIODO PANDEMICO, MA ORA SI DEVE GOVERNARE IL PHASING OUT, SECONDO UNO STUDIO DELL'EQUITA LAB IN CAPITAL MARKETS DELLA BOCCONII governi italiani, dall’inizio della pandemia a dicembre 2021, hanno impiegato 260 miliardi di euro di risorse a supporto della liquidità delle imprese. Secondo uno studio dell’Equita Research Lab in Capital Markets della Bocconi presentato ieri in Università, questa spesa è riuscita a limitare il numero di fallimenti, garantendo l’occupazione e il mantenimento della produzione, ma i pericoli maggiori si nascondono nella fase di phasing-out, quando le misure messe in atto in emergenza verranno gradualmente meno. Quelle più a rischio sono le piccole e medie imprese, anche alla luce deli sviluppi negativi dovuti alla guerra in Ucraina.

Gli autori dello studio (Stefano Caselli e Stefano Gatti dell’Università Bocconi, Carlo Chiarella di CUNEF Universidad e Marco Clerici, Francesco Asaro e Francesco Botti di Equita) osservano che i sostegni sono inevitabilmente andati sia alle imprese in semplice crisi di liquidità, sia a quelle destinate a scomparire senza l’aiuto pubblico (le cosiddette imprese zombie). Inoltre, gli aiuti – essenzialmente in forma di finanziamenti garantiti – hanno interessato un sistema produttivo già sottocapitalizzato ed eccessivamente indebitato.

Lo studio definisce imprese zombie quelle che sono in almeno una delle due seguenti condizioni:

- Rendimento degli attivi (ROA) negativo; variazione negativa degli attivi fissi e un rapporto tra EBITDA e debito inferiore al 5% per due anni consecutivi.

- Rapporto tra EBITDA e interessi passivi inferiore a 1 per due anni consecutivi.

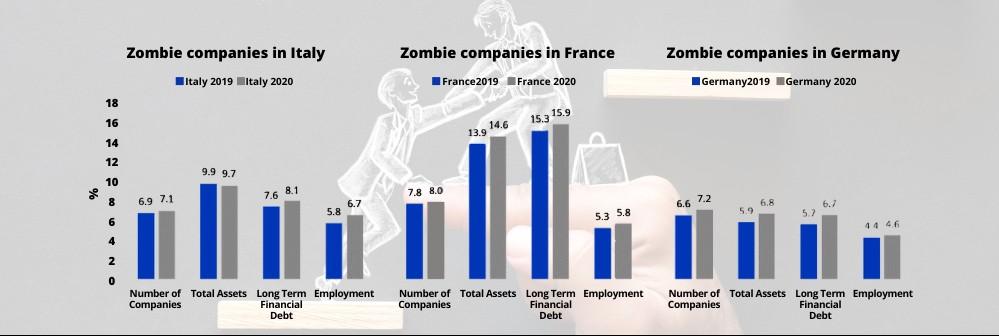

Seguendo questa definizione, il fenomeno delle imprese zombie interessa tutte le principali economie europee, con un’incidenza che va dal 7,1% delle imprese in Italia, al 7,2% in Germania, fino all’8% in Francia. Il rischio sociale è però più alto in Italia, dove tali imprese pesano per il 6,7% dell’occupazione, contro il 5,8% della Francia e il 4,6% della Germania.

“Mentre i prestiti garantiti dallo Stato hanno aiutato le imprese ad evitare una crisi di liquidità, le aziende europee stanno affrontando livelli di debito storicamente elevati, una redditività in deterioramento e una marcata sottocapitalizzazione, ovvero una cattiva combinazione per la solvibilità nel medio periodo,” afferma Stefano Gatti.

Per quanto riguarda la sottocapitalizzazione del sistema italiano, gli studiosi calcolano che l’iniezione di capitale necessaria a portare tutte le imprese a un rating “investment grade” (BBB-) è di 532 miliardi di euro (74 dei quali imputabili alle imprese zombie). Anche per arrivare a un più modesto rating B-, servirebbero 188 miliardi (37 per le imprese zombie).

Lo studio si chiude con una forte raccomandazione di policy, dettata dalla forte esposizione delle banche al debito garantito di piccole e medie imprese. “Se, nei prossimi mesi, le imprese non saranno in grado di restituire il denaro,” afferma Gatti, “le banche non hanno nessun incentivo a ristrutturare il loro debito e, anzi, una forte convenienza a incassare le garanzie pubbliche, segnando così il destino delle imprese.”

Gli studiosi suggeriscono, allora, che operatori specializzati (servicer) dotati di leve di gestione dei crediti problematici più ampie, costituiscano appositi veicoli destinati ad acquistare crediti garantiti dalle banche pagandole con obbligazioni senior (per la parte garantita) e junior (per una frazione dell’eccedenza).

In caso di garanzia sull’80% del debito, per esempio, esso potrebbe essere pagato per l’80% con obbligazioni senior (le più sicure) e per un 5% con obbligazioni junior. In questo caso, le banche avrebbero un incentivo a cedere il credito, con la prospettiva di rientrare per una quota superiore a quella garantita, e i servicer avrebbero tutto l’interesse a gestire proattivamente il debito delle imprese, per metterle in condizione di restituirne una parte ancora maggiore, che essi incasserebbero.

di Fabio Todesco